Inhouse-Akademie

Kreditanalyse

GRUNDLAGEN – UPDATE – WEITERENTWICKLUNG

Inhouse-Akademie

Kreditanalyse

GRUNDLAGEN – UPDATE – WEITERENTWICKLUNG

Überblick

Die Inhouse-Akademie Kreditanalyse ist ein modulares und individuell für Ihr Institut bzw. Ihren Bereich anpassbares Inhouse-Schulungsprogramm, das praxisorientiert alle relevanten Inhalte zu Methoden, Prozessen und Systemen der Kreditanalyse vermittelt. Das Programm reicht von den Grundlagen der Kreditanalyse, über Updates zu aktuellen Entwicklungen bis zur gemeinsamen Weiterentwicklung institutseigener Standards – zeitlich komprimiert, zusammenhängend präsentiert und didaktisch nach höchsten Ansprüchen aufbereitet.

Ziele des Trainings

Nach Besuch des Trainings sind die Teilnehmer in der Lage, Firmenkunden zielgerichtet, effizient und nach neusten Standards auf Bonität und Kapitalfähigkeit zu untersuchen. Unter Beachtung der aktuellen regulatorischen Anforderungen können Kreditentscheidungen fundiert vorbereitet und sachgerecht dokumentiert werden. Die Analyse erfolgt anhand des etablierten IfK-Strukturschemas.

Überblick

Die Inhouse-Akademie Kreditanalyse ist ein modulares und individuell für Ihr Institut bzw. Ihren Bereich anpassbares Inhouse-Schulungsprogramm, das praxisorientiert alle relevanten Inhalte zu Methoden, Prozessen und Systemen der Kreditanalyse vermittelt. Das Programm reicht von den Grundlagen der Kreditanalyse, über Updates zu aktuellen Entwicklungen bis zur gemeinsamen Weiterentwicklung institutseigener Standards – zeitlich komprimiert, zusammenhängend präsentiert und didaktisch nach höchsten Ansprüchen aufbereitet.

Ziele des Trainingsprogramms

Nach Besuch des Trainings sind die Teilnehmer in der Lage, Firmenkunden zielgerichtet, effizient und nach neusten Standards auf Bonität und Kapitalfähigkeit zu untersuchen. Unter Beachtung der aktuellen regulatorischen Anforderungen können Kreditentscheidungen fundiert vorbereitet und sachgerecht dokumentiert werden. Die Analyse erfolgt anhand des etablierten IfK-Strukturschemas.

IfK-Strukturschema für die Kreditanalyse

IfK-Strukturschema für die Kreditanalyse

Zielgruppe

Das Programm richtet sich an Mitarbeiter und Führungskräfte aus den Bereichen Markt und Marktfolge von Kreditinstituten sowie Leasing- und Factoringgesellschaften. Insbesondere Firmenkundenbetreuer sowie Kreditanalysten, Mitarbeiter aus dem Risikocontrolling wie auch Kreditrevisoren werden von diesem Lehrgang profitieren. Angesprochen sind sowohl Mitarbeiter mit ersten Erfahrungen im Kreditgeschäft wie auch erfahrene Analysten, die ihr Wissen auf den aktuellen Stand bringen möchten.

Veranstaltungsort

Unsere Schulungen führen wir am Ort Ihrer Wahl durch: vor Ort in Ihrem Haus, im Tagungshotel oder alternativ Online.

Dauer und zeitlicher Ablauf

Wir richten uns nach Ihren Anforderungen. Die Dauer bestimmt sich nach dem gewünschten Umfang: ein anspruchsvolles komprimiertes Programm lässt sich nach unseren Erfahrungen bereits ab zwei Schulungstagen realisieren. Bzgl. der zeitlichen Einteilung bieten wir flexible Möglichkeiten: von zusammenhängenden Schulungen an mehreren intensiven Tagen bis zu modularen Online-Lösungen an einzelnen Vor- oder Nachmittagen.

Zielgruppe

Das Programm richtet sich an Mitarbeiter und Führungskräfte aus den Bereichen Markt und Marktfolge von Kreditinstituten sowie Leasing- und Factoringgesellschaften. Insbesondere Firmenkundenbetreuer sowie Kreditanalysten, Mitarbeiter aus dem Risikocontrolling wie auch Kreditrevisoren werden von diesem Lehrgang profitieren. Angesprochen sind sowohl Mitarbeiter mit ersten Erfahrungen im Kreditgeschäft wie auch erfahrene Analysten, die ihr Wissen auf den aktuellen Stand bringen möchten.

Veranstaltungsort

Unsere Schulungen führen wir am Ort Ihrer Wahl durch: vor Ort in Ihrem Haus, im Tagungshotel oder alternativ Online.

Dauer und zeitlicher Ablauf

Wir richten uns nach Ihren Anforderungen. Die Dauer bestimmt sich nach dem gewünschten Umfang: ein anspruchsvolles komprimiertes Programm lässt sich nach unseren Erfahrungen bereits ab zwei Schulungstagen realisieren. Bzgl. der zeitlichen Einteilung bieten wir flexible Möglichkeiten: von zusammenhängenden Schulungen an mehreren intensiven Tagen bis zu modularen Online-Lösungen an einzelnen Vor- oder Nachmittagen.

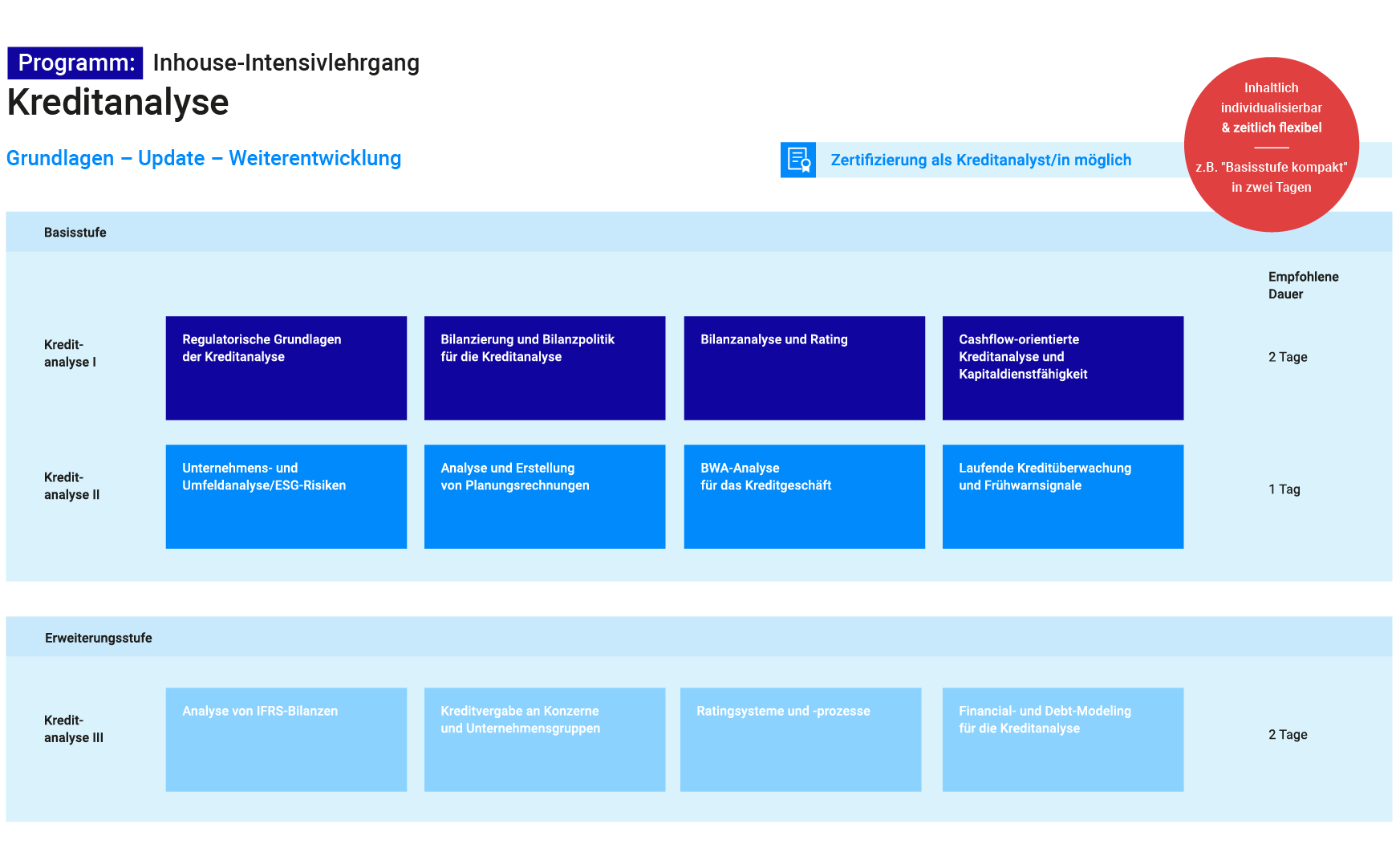

Programm

Das Trainingsprogramm des Lehrgangs besteht aus flexibel wählbaren Basis- und Erweiterungsmodulen und wird nach Ihren Wünschen individuell angepasst – inhaltlich wie zeitlich. Sie entscheiden, welche Module und welche Inhalte innerhalb der Module vermittelt werden sollen. So ist etwa für viele Analysten der Umgang mit IFRS-Abschlüssen und Gruppenstrukturen essenziell, während in anderen Bereichen die Analyse von Personengesellschaften und unterjährigen BWAs einen hohen Stellenwert einnimmt.

Die Zeitangaben im Programm sind als Empfehlung auf Basis von Erfahrungswerten zu verstehen. Je nach Vorkenntnissen der Teilnehmer und gewünschten Inhalten lässt sich bereits mit einem Umfang von zwei Tagen ein anspruchsvolles Programm realisieren.

Zur Weiterentwicklung Ihrer bestehenden Methoden und Standards bieten wir optional einen Instituts-Workshop an, in dem wir mit Ihnen Ihren Status Quo auf den Prüfstein stellen, um Maßnahmen zur Verbesserung und Weiterentwicklung zu erarbeiten.

Programm

Das Trainingsprogramm des Lehrgangs besteht aus flexibel wählbaren Basis- und Erweiterungsmodulen und wird nach Ihren Wünschen individuell angepasst – inhaltlich wie zeitlich. Sie entscheiden, welche Module und welche Inhalte innerhalb der Module vermittelt werden sollen. So ist etwa für viele Analysten der Umgang mit IFRS-Abschlüssen und Gruppenstrukturen essenziell, während in anderen Bereichen die Analyse von Personengesellschaften und unterjährigen BWAs einen hohen Stellenwert einnimmt.

Die Zeitangaben im Programm sind als Empfehlung auf Basis von Erfahrungswerten zu verstehen. Je nach Vorkenntnissen der Teilnehmer und gewünschten Inhalten lässt sich bereits mit einem Umfang von zwei Tagen ein anspruchsvolles Programm realisieren.

Zur Weiterentwicklung Ihrer bestehenden Methoden und Standards bieten wir optional einen Instituts-Workshop an, in dem wir mit Ihnen Ihren Status Quo auf den Prüfstein stellen, um Maßnahmen zur Verbesserung und Weiterentwicklung zu erarbeiten.

Basisstufe: Kreditanalyse I

Basisstufe: Kreditanalyse II

Erweiterungsstufe: Kreditanalyse III

Als Ergänzung zum Standardprogramm bieten wir vier zusätzliche Module an, welche sich mit weiterführenden Aspekten des Kreditprozesses befassen. Diese lassen sich bei Bedarf als Ergänzung bzw. als Alternative zu den Modulen des Standardprogramms wählen.

Als Ergänzung zum Standardprogramm bieten wir vier zusätzliche Module an, welche sich mit weiterführenden Aspekten des Kreditprozesses befassen. Diese lassen sich bei Bedarf als Ergänzung bzw. als Alternative zu den Modulen des Standardprogramms wählen.